Minska hålet i plånboken om du blir sjuk

Hur kan försäkringar hjälpa dig?

Precis när du fått ett allvarligt besked, exempelvis en cancerdiagnos, stroke eller akut hjärtinfarkt, kan det vara skönt att inte behöva tänka på pengar för att klara vardagen på kort sikt. Med en ekonomisk trygghet kan du fokusera på att förstå vad du har drabbats av och få en mindre kravfylld tid med dina närmaste. Blir du sjukskriven under lång tid kommer du inte bara vilja klara vardagen, utan också leva. Försäkringar är skyddsnätet som kan göra det möjligt – både när läget är akut och på lång sikt.

Det finns så många försäkringar – vilken ska du välja?

Försäkringarna stöttar vid olika tidpunkter under ett sjukdomsförlopp. Du behöver själv fundera var slaget mot plånboken kan bli som tuffast för dig och din familj. När du vet det, vet du också vilka försäkringar du ska prioritera. Du kan förstås välja att ha alla försäkringarna vi går igenom här. De jobbar bra ihop. Om du skulle ha en liknande försäkring hos någon annan – till exempel din arbetsgivare – får du ersättning från båda håll. Undantaget är sjukförsäkringen där ersättningen aldrig kan bli över 90 procent av din lön.

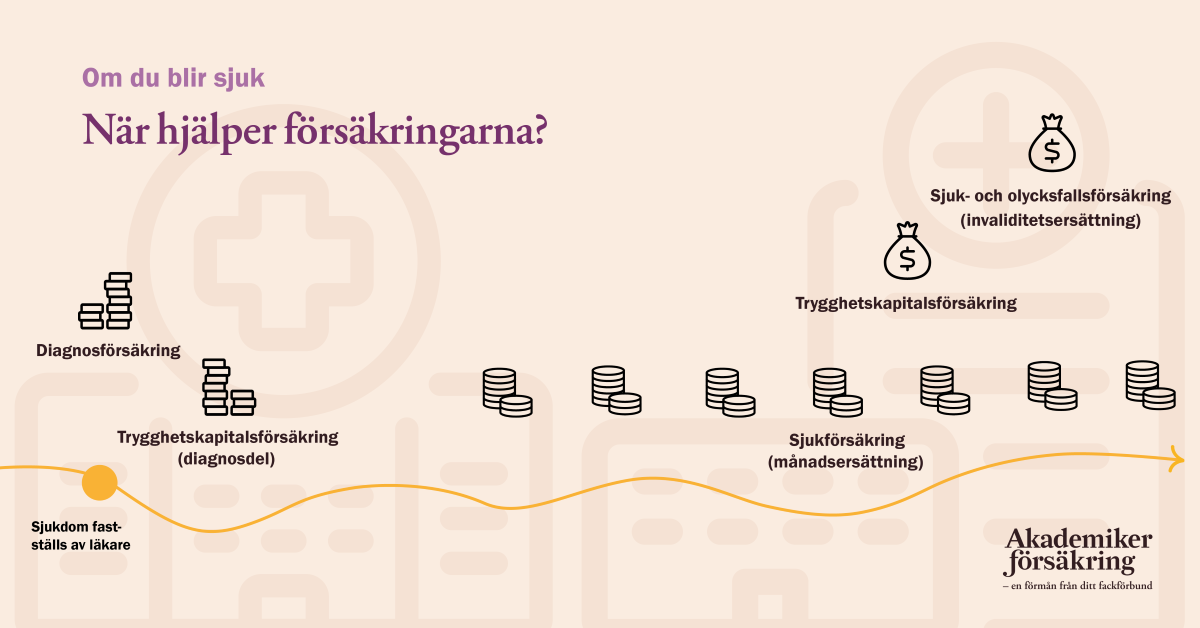

Försäkringar för när du behöver snabba pengar direkt

Den snabba ersättningen kan hjälpa dig med enkla saker som att köpa färdiglagad mat och städhjälp, eller större projekt som att göra den där resan du alltid drömt om, förutsatt att du klarar en resa fysiskt. Den ger helt enkelt möjlighet att enklare ställa om tillvaron.

Med en försäkring som har ett diagnosskydd kan du få pengar så fort en diagnos är fastställd av läkare. Hos oss finns två försäkringar med diagnosskydd: diagnosförsäkring och trygghetskapitalförsäkring.

Vår diagnosförsäkring har tre nivåer att välja mellan: 1, 2 eller 3 prisbasbelopp (57 300 kronor 2024), som betalas ut så fort du fått en av de 21 diagnoser som ingår. Har du vår trygghetskapitalförsäkring får du 1 prisbasbelopp (57 300 kronor 2024) vid fastställd diagnos. Du kan få ersättning från båda dessa försäkringar samtidigt.

Sjukförsäkring – mer i plånboken från sjukdag 91

”Jag är aldrig sjuk mer än några dagar om året”, tänker du kanske. Men tyvärr är det inte så ovanligt som många tror att råka ut för en längre sjukskrivning. Det är här – från sjukdag 91 – som en sjukförsäkring börjar stötta din ekonomi. Den betalar ut skattefri månadsersättning som kompletterar den ersättning du får från Försäkringskassa och kollektivavtal. Hur mycket pengar du får beror vilket månadsbelopp du valt och till hur många procent du är sjukskriven.

När du väljer försäkringsnivå, tänk på att du aldrig kan få mer än 90 procent av din lön. När du köper sjukförsäkring via oss kommer du att få en rekommenderad försäkringsnivå utifrån den lön du anger.

Exempel: Har du en sjukförsäkring med försäkringsnivå 3 500 kronor och blir sjukskriven på 50 procent får du en månadsersättning på 1 750 kronor i månaden.

Långsiktigt stöd

Kan du fortfarande inte jobba efter tre år kan en trygghetskapitalförsäkring hjälpa dig ekonomiskt. Den betalar ut en klumpsumma som baseras på din arbetsoförmåga i procent och nivån du valt på försäkringen. Du väljer nivå från 5 prisbasbelopp upp till 20 prisbasbelopp (1 prisbasbelopp är 57 300 kronor 2024).

Exempel: Kan du till exempel arbeta 50 procent betyder det att du är arbetsoförmögen till 50 procent. Har du en trygghetskapitalförsäkring med nivån 10 prisbasbelopp (573 000 kronor 2024) får du 286 500 kronor, det vill säga 50 procent av försäkringens nivå.

Om du får bestående problem av din sjukdom (det vi kallar medicinsk invaliditet) får du också en klumpsumma från din sjuk- och olycksfallsförsäkring. Storleken på ersättningen baseras på din invaliditetsgrad i procent och nivån du valt på din försäkring. Du väljer nivå från 20 prisbasbelopp upp till 40 prisbasbelopp.

Exempel: Om du drabbas av en stroke och får lättare kvarstående problem har du en invaliditetsgrad på 15 procent. Har du en sjuk- och olycksfallsförsäkring med nivån 40 prisbasbelopp (2 292 000 kronor 2024) får du 343 800 kronor, som är 15 procent av försäkringens nivå.

Flera försäkringar ger tillsammans ett starkt ekonomiskt skydd

Om vi tänker oss att du valt en diagnosförsäkring med nivån 2 prisbasbelopp (114 600 kronor 2024) kan vi summera exemplen ovan och se vad du skulle få totalt.

- Diagnosförsäkring 114 600 kronor

- Trygghetskapitalförsäkring 57 300 kronor + 286 500 kronor

- Sjuk- och olycksfallsförsäkring 343 800 kronor

- Sjukförsäkring 105 000 kronor (1 750 kronor i maximalt 60 månader)

- Totalt: 907 200 kronor

Vi ser att ersättningen från försäkringarna är ganska stor. Men den kommer också i olika omgångar. En del av ersättningarna hjälper dig direkt, andra hjälper dig att ställa om vardagen på längre sikt och kompletterar det skydd du har från samhället.

Många försäkringar har även ett krisskydd som ska hjälpa dig att hantera det trauma som plötsligt sjukdom kan skapa. Använd kristerapi om du behöver professionell hjälp att hantera din situation.

Känns det krångligt?

Vill du ha hjälp att reda ut det här med olika nivåer och förstå olika begrepp. Använd oss så att du förstår vilket skyddsnät du har om du blir sjuk eller skadar dig. Vi har kostnadsfri rådgivning för medlemmar där vi går igenom just din ekonomi och dina förutsättningar. Vi utgår från din lön och dina utgifter, och vi väger in ditt kollektivavtal och familjens behov.

Våra tips

- Boka en försäkringsrådgivning så att du har ett bra försäkringsskydd som passar dig och din livssituation.

- Även fast det är svårt, våga se att du är sårbar och skydda dig där slaget kan bli som hårdast. När du väl är sjuk är det svårt att köpa försäkringar.

- Ta reda på vad du har för skydd. Vad har du via facket? Via jobbet? Genom din partners försäkringar? Samla alla papper och inloggningsuppgifter på en plats för eventuella svåra tider. Att göra det jobbet när du är sjuk blir bara tuffare. Har du det samlat är det också lättare för en anhörig eller vän att hjälpa dig.

- Glöm inte att göra en skadeanmälan till ditt eller dina försäkringsbolag, så att du får ut de pengar som du har rätt till. Om du har alla försäkringar hos oss är det enkelt att veta vart du eller din anhörig ska vända sig.

- Lyssna på din kropps olika signaler och försök i den mån du kan att bromsa en sjukskrivning. Se till att du aldrig kraschar fullständigt utan ta hand om dig själv. I vår sjukförsäkring ingår också en förebyggande hälsoförsäkring med samtalstöd. Använd den i tid.

Relaterat innehåll

Olycksfallsförsäkringen – ett viktigt skydd

En olycksfallsförsäkring kan ge ersättning om du råkar ut för ett olycksfall, det vill säga en plötsligt, oförutsedd och yttre händelse som gör att du skadar dig. Här förklarar vi hur försäkringen fun...

Vilka försäkringar behöver ditt företag?

Är du din egen chef? Den som kliver upp på morgonen och bestämmer företagets agenda, mål och vision? Grattis då har du tagit mod till dig och satsat på din dröm – det är beundransvärt. Samtidigt finns...

Även studenter behöver försäkringar

Försäkringar är kanske det sista du som är ung och studerar tänker på. Men faktum är att det både är viktigt och enkelt att fixa ett bra skydd för dig själv under studietiden. Här förklarar vi de två ...