Det finns många försäkringar – vilken ska du välja?

Försäkringarna stöttar vid olika tidpunkter under ett sjukdomsförlopp. Du behöver själv fundera på var slaget mot plånboken kan bli som tuffast för dig och din familj. När du vet det, vet du också vilka försäkringar du behöver prioritera.

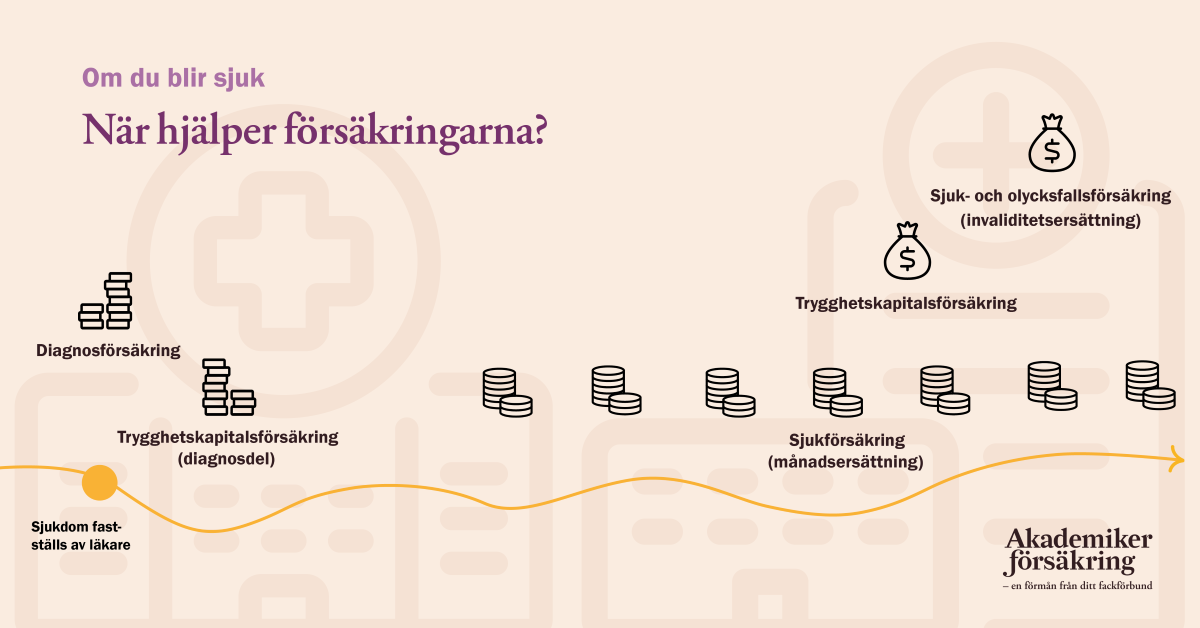

Diagnosförsäkring – snabb ekonomisk hjälp vid diagnos

Med en diagnosförsäkring kan du få pengar så fort en diagnos är fastställd av läkare. Den snabba ersättningen kan hjälpa dig i vardagen, till exempel med att köpa färdiglagad mat och städhjälp. Den kan också möjliggöra större projekt som att göra den där resan du alltid drömt om. Den underlättar helt enkelt när du behöver ställa om och fokusera på det viktigaste i tillvaron.

Vi har både en fristående diagnosförsäkring och en trygghetskapitalförsäkring där en diagnosförsäkring ingår.

Exempel: Du drabbas av en stroke och får 117 600 kronor från diagnosförsäkringen, om du valt nivån 2 prisbasbelopp (117 600 kronor 2025). Du har också en trygghetskapitalförsäkring, där en diagnosförsäkring med 1 prisbasbelopp ingår. Den ger dig alltså 58 800 kronor.

Sjukförsäkring – mer i plånboken från sjukdag 91

Om du råkar ut för en längre sjukskrivning, börjar en sjukförsäkring stötta din ekonomi från dag 91. Den betalar ut skattefri månadsersättning som kompletterar den ersättning du får från Försäkringskassan och kollektivavtal. Hur mycket pengar du får beror på vilket månadsbelopp du valt och till hur många procent du är sjukskriven.

Du kan aldrig kan få mer än 90 procent av din lön.

Exempel: Har du en sjukförsäkring med försäkringsnivå 3 500 kronor och blir sjukskriven på 50 procent får du en månadsersättning på 1 750 kronor i månaden.

Långsiktigt stöd

Om du inte kan jobba efter tre år kan en trygghetskapitalförsäkring hjälpa dig ekonomiskt. Den betalar ut en klumpsumma som baseras på din arbetsoförmåga i procent och nivån du valt på försäkringen.

Exempel: Kan du arbeta 50 procent betyder det att du är arbetsoförmögen till 50 procent. Har du en trygghetskapitalförsäkring med nivån 10 prisbasbelopp (588 000 kronor 2025) får du 294 000 kronor, det vill säga 50 procent av försäkringens nivå.

Om du får bestående problem av din sjukdom (det vi kallar medicinsk invaliditet) får du också en klumpsumma från din sjuk- och olycksfallsförsäkring. Storleken på ersättningen baseras på din invaliditetsgrad i procent och nivån du valt på din försäkring.

Exempel: Du drabbas av en stroke och får lättare kvarstående problem som innebär en invaliditetsgrad på 15 procent. Har du en sjuk- och olycksfallsförsäkring med nivån 40 prisbasbelopp (2 352 000 kronor 2025) får du 352 800 kronor, som är 15 procent av försäkringens nivå.

Flera försäkringar ger tillsammans ett starkt ekonomiskt skydd

Vi summerar exemplen ovan och ser vad du skulle få totalt.

- Diagnosförsäkring: 117 600 kronor

- Trygghetskapitalförsäkring: 58 800 kronor från diagnosförsäkringen + 294 000 kronor i trygghetskapital

- Sjuk- och olycksfallsförsäkring: 352 800 kronor

- Sjukförsäkring: 105 000 kronor (1 750 kronor i maximalt 60 månader)

- Totalt: 928 200 kronor

Vi ser att en del av ersättningarna hjälper dig direkt, medan andra hjälper dig att ställa om vardagen på längre sikt och kompletterar det skydd du har från samhället.

Känns det krångligt?

Vill du ha hjälp att reda ut det här med olika nivåer och förstå olika begrepp? Hör av dig till oss för att få bättre koll på vilket skyddsnät du har om du blir sjuk eller skadar dig. Vi har kostnadsfri rådgivning för medlemmar där vi går igenom just din ekonomi och dina förutsättningar. Vi utgår från din lön och dina utgifter, och vi väger in ditt kollektivavtal och familjens behov.

Våra tips

- Boka en försäkringsrådgivning och få rekommendationer om vilket försäkringsskydd som passar dig och din livssituation.

- Även om det är svårt, våga se att du är sårbar och skydda dig där slaget kan bli som hårdast. När du väl är sjuk är det svårt att köpa försäkringar.

- Ta reda på vad du har för skydd. Vad har du via facket? Via jobbet? Genom din partners försäkringar? Samla alla papper och inloggningsuppgifter på en plats, så att du inte behöver göra det när du eventuellt blir sjuk. Har du det samlat är det också lättare för en anhörig eller vän att hjälpa dig.

- Gör en skadeanmälan till ditt eller dina försäkringsbolag, så att du får ut de pengar som du har rätt till. Om du behöver hjälp vidare kan du ringa oss på skadehjälpen. Då ger vi tips på var du kan ansöka om ersättning, både hos dina försäkringsgivare och hos andra, såsom Försäkringskassan.

- Alla sjukdomar kan inte förebyggas. Det är ändå viktigt att lyssna på din kropps signaler och att ta hand om både din fysiska och psykiska hälsa. I vår sjukförsäkring ingår en förebyggande hälsoförsäkring. Genom den kan du få hälso- och rehabiliteringsvägledning, yrkeslivsplanering och samtalsterapi. Du som är yrkesverksam medlem eller studentmedlem i facket har också tillgång till en hälsoförsäkring vid psykisk ohälsa, helt kostnadsfritt. Genom den kan du få upp till sex samtal med en psykolog eller psykoterapeut.

Visar av artiklar